포트폴리오 구성 섹터

반도체 / 자동차 / MLCC / 2차전지

섹터 구성 이유

1. 반도체 빅사이클을 앞두고 마지막 매수 찬스 기간

2. 하반기부터 차량용 반도체 조금씩 상황 호전

3. MLCC 20년 하반기부터 시작된 대호황기 초입 구간

4. 전기차는 이제 시작! 길게 볼수록 좋은 성장주

포트폴리오 구성 종목

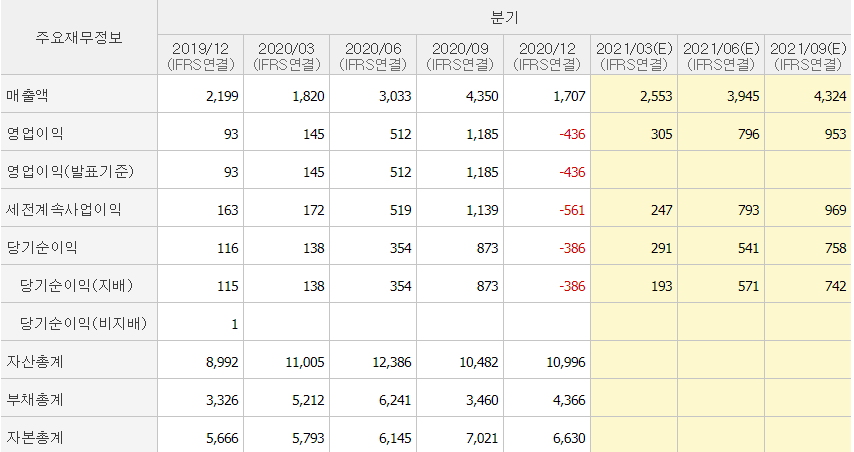

1. 하나머티리얼즈

하나머티리얼즈는 반도체 제조공정

에칭공정에 사용되는 실리콘 소재

'일렉트로드', '링', 등으로 반도체 칩 생산의

수율과 제품의 성능을 결정하는 부품을 생산한다.

ROE가 꾸준하게 늘면서, 부채비율이 꾸준히 감소

안정적으로 성장 중인 반도체 소부장 대표주

최근에는 1분기 어닝서프라이즈와

올해 반도체 매출 사상 최대 실적 전망이 되므로,

반도체 빅사이클의 수혜주가 될 것으로 보인다.

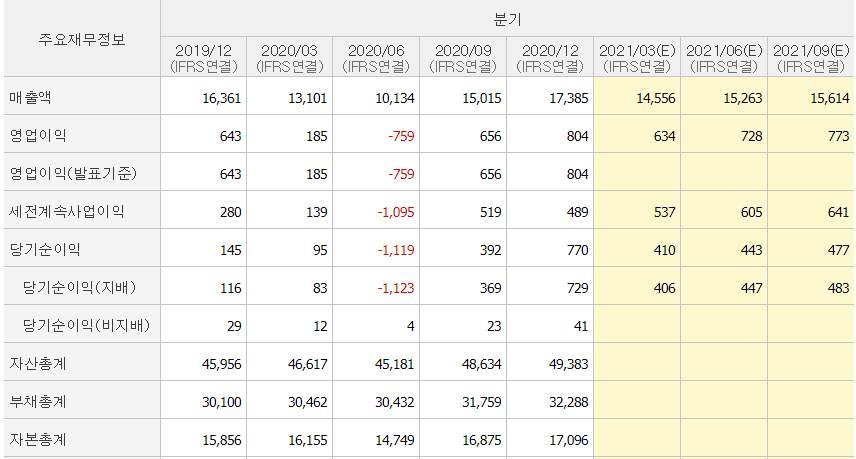

2. 원익IPS

원익IPS는 98년 세계 최초로 ALD 장비 양산에 성공,

반도체 CVD 장비 및 개발 양산에도 성공하며

반도체 장비 분야의 핵심기업으로 불린다.

반도체 장비 및 장치 유지보수에 필요한 부품 또한 영위

부채비율도 낮고, 자본 유보율도 높은 걸로 보아

전환사채나 유상증자 우려는 전혀 없을 것으로 보인다.

원익IPS도 1분기 순이익이 예상치를 웃도는

좋은 마진율을 보여주어 실적 개선이 눈여겨진다.

최근에는 디스플레이 장비 사업부문 인수 이슈와

삼성전자 D램 투자 수혜로 주목받고 있다.

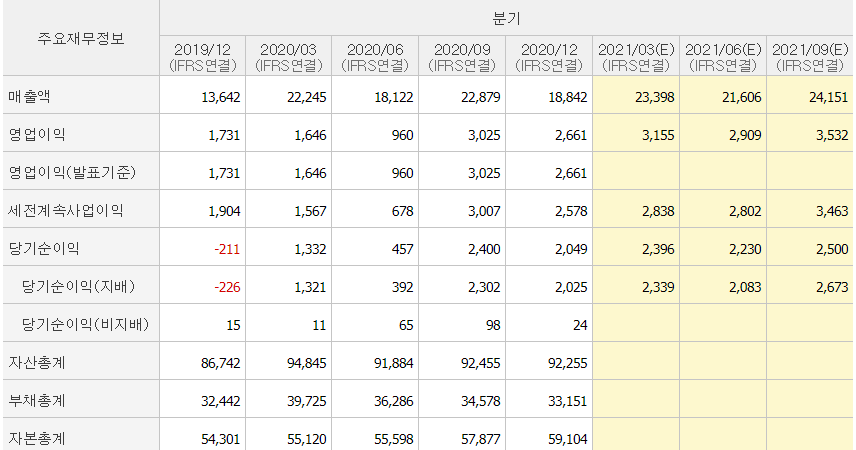

3. 테스나

테스나는 시스템 반도체 기업으로,

Mixed Signal IC, SOC, 반도체 테스트 사업을 영위

매출은 반도체 웨이퍼 테스트가

87%로 가장 많은 비중 차지

테스나는 최근 국민연금의 매수가 눈에 띄는 종목이며,

반도체 테스트 장비 수요 급증으로 가장 돋보이는

반도체 테스트 장비 대표주로 보인다.

매출액과 영업이익, 순이익이 매 분기마다 꾸준하게 증가

자본 유보율이 작년 하반기부터 급격하게 감소했지만,

15~19%대 ROE를 꾸준하게 유지하는 것을 보면

재무적으로 건강한 상태라는 것을 알 수 있다.

최근에는 삼성전자와 SK하이닉스의 이미지센서 확대로,

이미지센서 검사 기업 대표주로도 알려졌다.

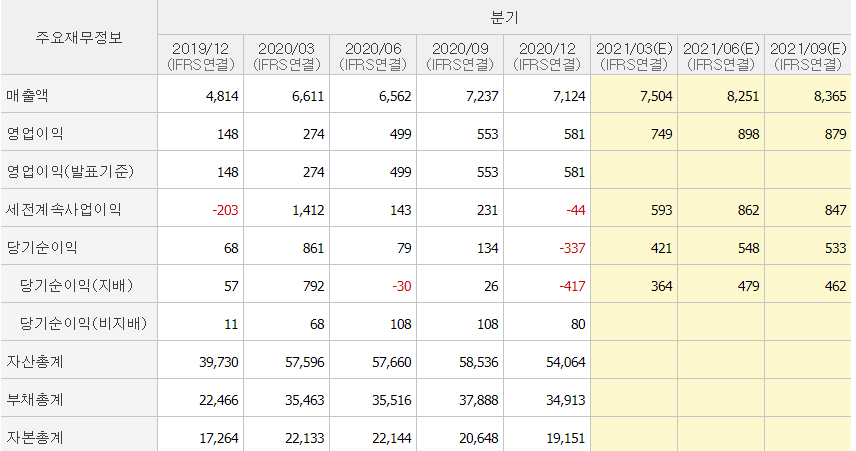

4. 만도

만도는 자동차 부품 제조 및 판매하는 기업으로

제동장치, 조향장치, 현가장치, 등을

생산하는 샤시부품 전문 제조회사

아쉽게도 차량용 반도체 이슈로 큰 폭으로

하락했지만 최근 들어 꾸준히 상승을 보여주고 있다.

하반기부터는 차량용 반도체 공급이 조금씩

나아질 것으로 보이니 만도의 실적은 하반기에

더 좋아질 것으로 보인다.

최근에는 자율주행 기술 고도화를 위해

미국 기업 '유니티'와 협약을 맺었다.

5. 삼성전기

삼성전기는 MLCC 및 카메라모듈,

반도체 패키지 기판 및 인쇄회로기판을 생산한다

최근 MLCC가 전기차에 핵심 요소로 부각받으며

수요가 어마어마한 상황이라

국내 1위 삼성전기가 돋보여지고 있다.

차량용 반도체 이슈로

MLCC 수요가 조금은 줄었지만

삼성전기는 반도체 패키징 및

회로기판 사업을 하고 있기에

차량용 반도체가 부족해도 수혜를 받고,

차량용 반도체 수급이 개선되어도 수혜를 받는다.

삼성전기는 1분기 어닝서프라이즈로

매출액과 영업이익이 창사이래 최고 수치를 기록하며,

올 한 해 실적은 역대 최고 실적을 기록할 것으로 예상된다.

6. SKC

SKC는 2차전지 음극재에 사용되는

동박을 생산하는 2차전지 소재 기업이다.

국내에서는 2차전지 동박 부문에서

독보적 점유율 1위를 유지 중인 기업이다.

2차전지 섹터 자체가 이제 시작하는 성장 섹터로,

ROE가 낮은 편이며, 부채비율이 높지만

동박은 전고체 배터리든, 리튬이온 배터리든,

필수적인 소재로 향후 전기차 시대에 필수 요소이다.

최근에는 테슬라에 동박을 공급할 예정이며,

생산능력을 지금의 5배로 증설 계획,

Msci 지수 신규편입 가능성이 존재한다

'주식 정리' 카테고리의 다른 글

| 파워로직스 기업 정리 (0) | 2021.09.12 |

|---|---|

| 2차전지 검사장비 기업 정리 (0) | 2021.09.11 |

| 두맨의 5월 종목 발굴 (1) (0) | 2021.05.02 |

| 21년 증시 주도주는 조선업! LNG 핵심 정리 (0) | 2020.12.31 |

| 21년은 편의점 호황기? 편의점 관련주 총정리! (0) | 2020.12.23 |